Wir vergleichen kostenlos für Sie die Angebote Säule 3a aller Versicherungen der Schweiz!

Sind Sie noch unsicher und benötigen eine Beratung? Das erhalten Sie von unseren Experten kostenlos!

Das traditionelle «Drei-Phasen-Modell» Ausbildung – Arbeit – Rente hat ausgedient. Der Generationenvertrag wankt, zielorientierte Reformen der Altersvorsorge tun not. Dabei muss mehr im Fokus stehen als der Umwandlungssatz im BVG. Mit der steigenden Lebenserwartung kommt der Prävention und Vorsorge eine immer wichtigere Rolle zu.

Im Gegensatz zu einem Sparkonto 3a Bank, schneidet sie deshalb mehr als nur gut ab. Hier finden Sie nochmals alle Details und Informationen. Oder machen Sie es sich doch leichter: Bestellen Sie einen persönlichen Vergleich mit einer unverbindlichen Offerte.

Offerte und vergleich bestellen

Beratungstermin vereinbaren

Steuervorteile 3. Säule

Gehören auch Sie zu den Gewinner?

Sparen Sie im Durchschnitt bis zu 2’000 Franken Steuern und dies jedes Jahr.

Je früher Sie beginnen, desto mehr sparen Sie.Die besten Renditen mit Garantie liegen 2023 im Trend. Vor allem für junge Leute macht das sehr viel aus…

Steuervorteile 3. Säule

Wieviel Steuern spare ich mit meiner Säule 3a?

online Steuerberechnung auf dem Rechner vom Bund für alle Kantone

Jedes Familienmitglied mit einem AHV-Einkommen darf in eine 3. Säule investieren und der einbezahlte Betrag kann gesamthaft vom steuerbaren Einkommen abgezogen werden. Also wenn ein Ehepaar beide ein AHV Einkommen erzielen, sollten beide in eine Säule 3a investieren.

Die Höhe des maximalen Abzugs und somit die maximalen Beiträge pro Person im Jahre 2019 betragen:

Arbeitnehmer und Selbständigerwerbende können bei den direkten Steuern ihre Beiträge an die gebundene Vorsorge Säule 3a in folgendem Umfang von ihrem Einkommen abziehen:

- bis 6’826 Franken pro Jahr, wenn sie einer Vorsorgeeinrichtung (Pensionskasse) angehören;

- 20% des Erwerbseinkommens, jedoch höchstens 34’128 Franken pro Jahr; wenn sie keiner Vorsorgeeinrichtung (Pensionskasse) angehören.

Beispiel Steuerersparnis

| Wohnort | Ersparnis bei Einzahlung vom Maximalbetrag bei einem Einkommen von CHF 100’000 Franken |

| Aargau | 1’600 Franken |

| Basel | 2’000 Franken |

| Bellinzona | 2’000 Franken |

| Bern | 1’900 Franken |

| Genf | 2’300 Franken |

| Luzern | 1’600 Franken |

| Schwyz | 1’400 Franken |

| St. Gallen | 1’900 Franken |

| Zug | 900 Franken |

Wenn 2 Säulen 3a bestehen, dann verdoppelt sich die Steuerersparnis. Hier handelt es sich um einen Richtwert (Stand 2018).

Gerne berechnen wir Ihnen kostenlos die genaue Steuerersparnis. Per Mail auf vorsorge@versicherungs-broker.ch oder per Telefon (044 586 38 60).

Beispiel Steuerersparnis Angestellter und selbständig Erwerbender

Besteuerung Bezug Vorsorgegelder

Vorsorgegelder werden bei der Auszahlung mit einer Kapitalsteuer belastet. Diese wird separat vom Einkommen zu 1/5-tel des Steuersatzes angewandt. Aus diesem Grund empfiehlt es sich die Bezüge koordiniert zu beziehen.

Es werden immer die gesamten in einem Steuerjahr bezogenen Gelder kumuliert versteuert. Das gilt also für Pensionskassenkapital und Säule 3a Gelder zusammen. Grundsätzlich sollen BVG Gelder nicht im selben Jahr wie 3a Gelder bezogen werden. Bei beiden können jeweils Vorbezüge infolge Amortisation oder Umbau von selbstbewohntem Wohneigentum getätigt werden. Es ist jedoch zu beachten dass ein Vorbezug nur alle 5 Jahre, im Minimum 20’000 Franken pro Konto erlaubt ist. Eine Aufteilung in zwei 3a Konten ist zu empfehlen wenn das Endkapital über 100’000 Franken erwartet wird.

Eine Pensionsplanung ist deshalb spätestens ab Alter 50 zu koordinieren. Je mehr Kapital man erwartet, desto früher sollte man dies in Angriff nehmen.

Steuervorteile mit Säule 3b

Einige Kapitalanlagen 3b (Einmaleinlagen und periodische Prämien zugleich) gelten vom Steuergesetz her als «der Vorsorge dienend» sofern die Laufzeit mindestens 10 Jahre beträgt und die Auszahlung nach Alter 60 und vor Alter 66 erfolgt. In diesem Fall sind alle Erträge Einkommenssteuerfrei und somit nicht zu versteuern.

Haben Sie Fragen zu der Pensionierung oder zur Steuerersparnis? Kontaktieren Sie uns per Mail: vorsorge@versicherungs-broker.ch oder per Telefon (056 552 04 50). Unsere Berater sind ausgewiesene Versicherungsexperten und werden Sie kostenfrei beraten.

Die private Altersvorsorge

Wer Sie hat, profitiert mehrfach und hat immer mehr Möglichkeiten als die anderen!

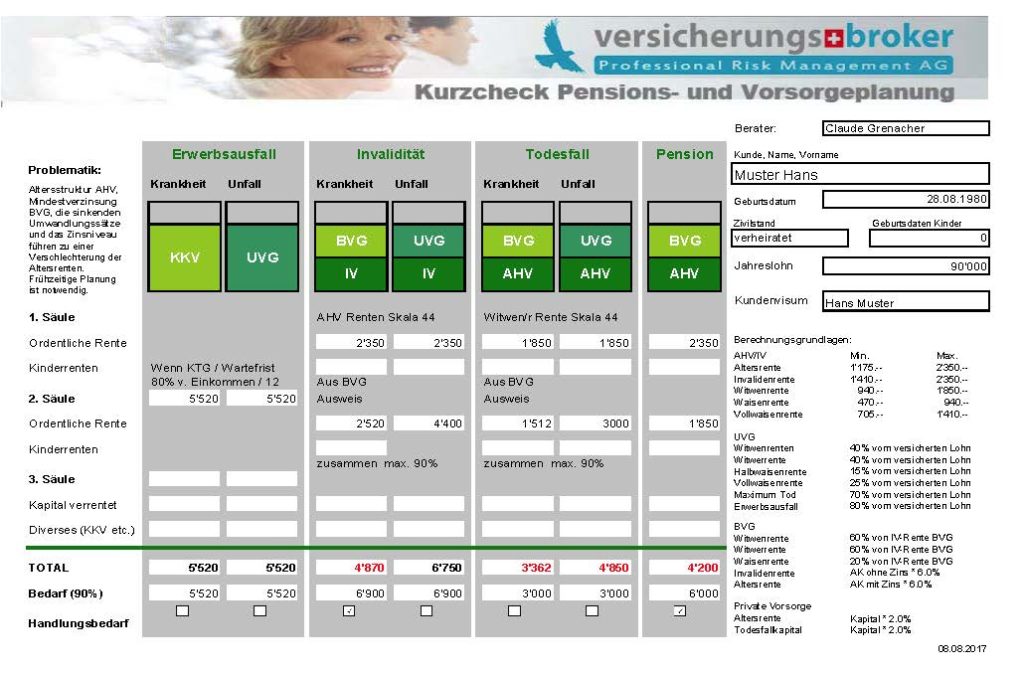

Die Ausgangslage und Ihre Ziele bestimmen Ihre persönliche Situation. So wird berechnet mit welchen Renten und Kapitalien Sie bereits rechnen können und wie hoch Ihr Bedarf ist. Wir erstellen Ihnen kostenlos eine einfach Übersicht. In der Regel fehlt bei Angestellten eine kleine Rente bei Erwerbsunfähigkeit durch Krankheit und ein Kapital für die Ergänzung einer angemessenen Rente im Alter.

Die private Altersvorsorge

Als Basis für die Altersvorsorge wird das 3-Säulensystem der Schweiz angewandt

Wissen ist Macht und gibt ein sicheres Gefühl!

Wie funktioniert die Altersvorsorge in der Schweiz. Bekanntlich erhalten Sie aus der 1. und 2. Säule im Maximum 60 % aus den obligatorischen Leistungen. Um den gewohnten Lebensstandard zu erhalten, empfehlen wir unbedingt eine Ergänzung von einer Säule 3a mit Garantie.

Checkliste für die Pensionsplanung

Bei diesem Beispiel für ein verheiratetes Paar ohne Kinder ergibt sich eine IST-Situation mit einem Fehlbetrag bei der Erwerbsunfähigkeitsrente bei Krankheit von CHF 24’000.- pro Jahr.

Zudem fehlt für die Pensionierung mindestens ein monatlicher Betrag von CHF 1’800.-. Jährlich ergibt dies CHF 21’600.- und für 20 Jahre von Alter 65 bis 85 entsteht ein Fehlbetrag über 432’000.- Franken.

Die Lösung liegt in einer Säule 3a mit einer integrierten Erwerbsunfähigkeitsrente und dem Maximalbetrag im Sparen. So kann der Steuervorteil auch gänzlich ausgenutzt werden.

Wünschen Sie eine kostenlose Berechnung und Beratung? mailto:vorsorge@versicherungs-broker.ch056 552 04 50 oder bestellen Sie gleich eine unverbindliche Offerte.

Broschüre von AXA über Pensionsplanung

1. Säule AHV – Alters und Hinterlassenenrente

Nach 44 Beitrittsjahren erhalten die Schweizer eine AHV Rente von Minimal 1’195 und Maximal 2’390 Franken pro Monat (Stand 2022) (Bei Fehljahren um diese gekürzt – Skala 44). Bei verheirateten Personen werden beide Renten zusammen auf 150% der einfachen Maximalrente (3’585 Franken) gekürzt.

Eine Rentenschätzung der AHV können Sie hier berechnen

Ein Vorbezug der Rente um 1 Jahr kürzt die Rente um 6,8 % auf die gesamte Laufzeit. Es kann maximal 3 Jahres für ordentlicher Pensionierung ein Vorbezug beantragt werden. Ein Aufschub der Rente um 1 Jahr erhöht sich der Betrag um 5,2 %, bis zu einem Maximum nach 5 Jahren Aufschub um 31,5 %.

2. Säule BVG – berufliche Vorsorge

Die gesetzliche Pensionskasse ergänzt eine Altersrente individuell gemäss Pensionskassenausweis. Da kommt es darauf an, wieviel man angespart hat und wie hoch der Umwandlungssatz (Zins der auf das Kapital berechnet wird) ist. Im obligatorischen Bereich liegt der noch bei 6,8 % (überobligatorisches Kapital im Schnitt bei 5%), wobei in naher Zukunft eine Senkung auf 6% oder tiefer erwartet wird. Es kann auch ein Teil oder das gesamte Kapital bezogen und selber verwaltet werden, was in einigen Fällen zu empfehlen ist. Der Überobligotorische Umwandlungssatz wird von der PK Stiftung bestimmt.

3. Säule – private Vorsorge

Die private Vorsorge in erster Linie spricht man von der Säule 3a, da diese steuerliche Vorteile beinhaltet, wird diese verwendet um das fehlende Kapital anzusparen. Bereits über 60 % der Schweizer haben eine 3a Säule abgeschlossen. Hier gilt es alle Vorteile optimal auszunutzen und den maximalen Profit mit minimalem Riskio zu erreichen. Auch eine Säule 3b hat steuerliche Vorteile unter gewissen Voraussetzungen (siehe Abschnitt Steuervorteile 3. Säule).

Bei den Frauen ist der der Anteil Personen die eine Säule 3a haben viel tiefer! Hier besteht ein grosser Nachholbedarf…

Eine 3. Säule wird oft nur mit den Zinsen verglichen obwohl es viel mehr und wichtigere Elemente beinhaltet. Erstmal die Kosten, die eine mögliche Rendite gleich wieder zu Nichte macht. Wir empfehlen für langfristige Anlagen immer eine Garantie zu vereinbaren. Das heisst dass ein Minimalbetrag in jedem Fall erreicht wird. Besser noch ist, wenn sich die Garantie während der Laufzeit erhöht und abgesichert ist. In der Vorsorgeplanung macht es in den meisten Fällen keinen Sinn spekulativ zu investieren. Im Alter ist man auf das Geld angewiesen und wenn es fehlt, kann es nicht mehr angespart werden.

Unsere Empfehlung beinhaltet immer eine garantierte Auszahlung bei Ablauf. Bestelle hier eine persönliche Offerte Säule 3a.

Finanzierung Wohneigentum

Reizen Sie alle Vorteile mit einem Eigenheim aus!

Die 3. Säule kann für eine indirekte Amortisation Ihrer Hypothek eingesetzt werden. Um ein Eigenheim zu finanzieren, müssen Sie mindestens 20% Eigenkapital aufbringen können, wovon mindestens 10% dieses Eigenkapitals nicht aus Ihrer Pensionskasse kommen darf.

Finanzierung Wohneigentum

Finanzierung Eigentum

Die 3. Säule kann für eine indirekte Amortisation Ihrer Hypothek eingesetzt werden. Das heisst, anstatt die Hypothek zurück zu zahlen, sparen Sie in der 3. Säule und verpfänden die Police bei der Bank. So werden Sie zusätzlich Steuern sparen und erhalten zusätzlich eine Rendite auf das angesparte Kapital.

Um ein Eigenheim zu finanzieren, müssen Sie mindestens 20% Eigenkapital aufbringen können, wovon mindestens 10% dieses Eigenkapitals nicht aus Ihrer Pensionskasse kommen darf. Je früher Sie mit dem 3a Sparen anfangen, desto schneller erreichen Sie das notwendige Kapital für die Eigenmittel, die Sie voll an den Kauf Ihres Eigenheims anrechnen können. Sie können dann bereits einen Bezug machen oder die Police als Sicherheit der Bank verpfänden.

Eine Liegenschaft muss bis zum Pensionsalter auf höchstens 65% des Wertes amortisiert werden, meistens sogar mehr damit die Tragbarkeit (die kalkulatorische Finanzierbarkeit der Hypothekarzinsen) im Alter gewährleistet ist. Dies kann mit einer direkten Amortisation erfolgen (also stetige Abzahlung der Hypothek) oder mit einer Indirekten Amortisation (also Verpfändung einer 3a Police oder Konto). Dank dem möglichen Versicherungsschutz bei der 3. Säule wird gleichzeitig die Tragbarkeit bei Erwerbsunfähigkeit und Tod abgesichert.

Vorteile der indirekten Amortisation

Einerseits sparen Sie jährlich einen hohen Betrag an Steuern, da Sie die Beiträge vom steuerbaren Einkommen abziehen können, anderseits bleibt die Hypothek höher und somit sind auch höhere Zinsen abzugsfähig. Im Idealfall sollten die Abzüge mindestens in der Höhe des Eigenmietwertes abzüglich Pauschalabzug sein, was jedoch in der heutigen Tiefzinsphase heisst, die Hypothek möglichst hoch zu halten.

Zudem sind die Renditen in einer guten 3. Säule Lösung höher als die Zinsbelastung der Hypothek. Aus diesem Grund ist die Wahl der 3. Säule so wichtig. Wir empfehlen nur Lösungen mit einer Garantie und einer optimalen Anlage die Ihre Renditeversprechen bereits bewiesen haben.

Tragbarkeitsberechnung

Verzinsen Sie den Betrag der Hypothek mit 6 % (5 % + 1 % für den Unterhalt) und dieser Betrag darf nicht höher sein als 1/3-tel Ihrer Einkommen. Beispiel: Hypothek 500’000 Franken zu 6 % = 30’000 Franken. Dieser Betrag x 3 = 90’000 Franken. So hoch sollte Ihr Einkommen sein, damit die Tragbarkeit für die Bank in Ordnung ist.

Anstelle einer detaillierten Vergleichsrechnung genügt daher oft die Beantwortung von folgenden drei Fragen, um die für sich optimale Lösung zu finden.

- Schätzen Sie Ihre Steuerbelastung als hoch ein?

- Ist die Belastung durch die Hypothekarzinsen für Sie gut tragbar?

- Erwarten Sie tendenziell eine Teuerung (Inflation)?

Wenn Sie alle diese Fragen mit „Ja“ beantworten, ist für Sie die indirekte Amortisation die bessere Lösung. Bei dreifachem „Nein“ empfiehlt sich eine direkte Amortisation. In allen anderen Fällen ist eine genauere Betrachtung ratsam.

Risikoversicherung

Sind Sie und Ihre Familie wirklich genügend abgesichert?

Die Risikolebensversicherung sichert im Gegensatz zur Todesfallversicherung zusätzlich die Folgen der Erwerbsunfähigkeit und Einkommenseinbussen nach Invalidität ab.

Risikoversicherung

Abgesichert für jedes Risiko

Die Risikolebensversicherung sichert im Gegensatz zur Todesfallversicherung zusätzlich die Folgen der Erwerbsunfähigkeit und Einkommenseinbussen nach Invalidität ab. Die Prämien sind im Allgemeinen leicht höher als bei einer Todesfallversicherung eine Risikolebensversicherung sichert Ihre Familie aber wesentlich besser ab.

Hinterbliebene Familienmitglieder oder andere Begünstigte erhalten im Todesfall des Versicherten eine garantierte finanzielle Unterstützung. Überlebt der Versicherte einen Unfall, ist aber nicht mehr in der Lage, den ausgeübten Beruf weiterzuführen, oder überhaupt noch einer Erwerbstätigkeit nachzugehen, so treten die vereinbarten Leistungen zu Gunsten des Versicherten in Kraft. Hier sind denn auch die wesentlichen Unterschiede auszumachen, die sich auf die Höhe der Prämien auswirken: Diese richten sich nach dem zu versichernden Einkommen, respektive der zu deckenden garantierten Leistung im Todesfall.

Eine Risikolebensversicherung abzuschliessen empfiehlt sich beispielsweise für den Hauptverdienenden in der Familie, oder auch für Firmeninhaber, die damit den Fortbestand der eigenen Firma garantieren wollen.

Eine Risikolebensversicherung kann sowohl in der Säule 3a, wie auch in der Säule 3b abgeschlossen werden. Der wesentliche Unterschied liegt darin, dass bei der gebundenen Vorsorge (3a) familiäre Interessen im Vordergrund stehen und gesetzliche Bestimmungen darüber bestehen, wann eine Auszahlung vorgenommen wird und wer als Begünstigter eingetragen werden kann. Außerdem genießt die gebundene Vorsorge gegenüber der freien Vorsorge steuerliche Vorteile. Im Gegensatz dazu steht das Kapital der freien Vorsorge (3b) im Notfall schnell zur Verfügung, Einzahlungen in die freie Vorsorge können aber nicht voll von der Steuer abgesetzt werden.

Der Hauptvorteil einer Risikolebensversicherung ist, dass nach dem Tod des Versicherten die Hinterbliebenen, respektive die Begünstigten mit schneller Unterstützung rechnen können. Leistungen aus Lebensversicherung werden sofort ausbezahlt und fallen nicht in die Hinterlassenschaft des Verstorbenen, welche im ungünstigsten Fall erst nach langwierigen gerichtlichen Auseinandersetzungen freigegeben werden. Auch wenn der Versicherte infolge eines Unfalls keiner Arbeit mehr nachgehen kann, wird der Leistungsanspruch im Interesse einer unkomplizierten Abwicklung schnell geprüft. Damit schützen Sie Ihre Familie davor, neben den grossen persönlichen Umstellungen auch noch in finanzielle Sorgen zu geraten.

Möchten Sie nur das Todesfallrisiko versichern, ohne die Folgen von Erwerbsunfähigkeit und Invalidität zu decken, steht Ihnen die Todesfallversicherung zur Verfügung, bei der die Prämien in der Regel etwas tiefer sind.

Lassen Sie sich online eine kostenlose und unverbindliche Offerte erstellen.

Zinsen vergleichen Säule 3a

Wer vorher vergleicht, hat hinterher gewonnen!

Je länger die Laufzeiten einer Säule 3a sind, desto effiktiver wirkt sich eine gute Verzinsung auf das Endkapital aus. Es ist jedoch wichtig, dass während der Laufzeit keine Verluste eingefahren werden können. Da empfiehlt es sich eine Lösung mit garantiertem Kapital bei Ablauf zu wählen.

Zinsen vergleichen Säule 3a

Noch tragischer ist es, wenn die Verluste am Ende der Laufzeit voll zu Lasten des Anlegers geht und die Zeit es nicht erlaubt diese Verluste wieder aufzuholen.

Vergleich Säule 3a – 2022

In diesem Vergleich bewerten wir alle Versicherungsangebote mit Garantie bei Ablauf.

Beispiel: Mann Alter 29 mit jährlicher Prämie von 6’883 Franken und einer Laufzeit von 36 Jahren.

| Rang | Gesellschaft | Produkt | Garantie per Ablauf in Franken | Mittlere prognostizierte Performance in Franken |

| 1 | Swiss Life (1) | Swiss Life FlexSave Duo 36 | 200’761 | 416’676 |

| 3 | AXA (1) | Smart Flex | 169’030 | 484’666 |

| 6 | Helvetia (1) | Garantieplan 35 | 182’850 | 477’725 |

| 2 | Zürich (2) | Premium 35 | 191’408 | 459’330 |

| 4 | Liechtenstein Life (4) | Kokon Value plus 3a 36 | 170’872 | 534’782 |

| 8 | Generali (3) | Performa Capital 36 | 205’917 | 268’447 |

| 3 | Pax | TerzaLifeStar 36 | 198’523 | 378’282 |

| 7 | Allianz (5) | Comfort Safing 36 | 200’534 | 208’534 |

| 5 | Mobiliar | Fondsgebundene 36 | 173’279 | 316’379 |

| 9 | Vaudoise | RhytmoInvest 36 | Fondvermögen | 372’686 |

- Die Rangliste wird nach Verhältnis Garantie und Performance bewertet. AXA, Swiss Life und Helvetia erhöhen während der Laufzeit die Garantie.

- Bei Zürich Premium kann Performance während der Laufzeit frei abgesichert werden.

- Generali hat eine hohe Garantie, jedoch hystorisch schlechte Performance.

- Liechtenstein Life hat als einzige Gesellschaft die Möglichkeit der freien Fondswahl. Auch ein Wechsel während der Laufzeit oder eine Strategie in Alternative Anlagen ist möglich.

- Allianz gibt keine Performance bekannt

Dies sind Richtwerte die sich je nach Gegebenheiten verändern und deshalb empfehlen wir in jedem Fall einen persönlichen Vergleich erstellen zu lassen. In der Regel erhalten Sie diesen innert 24 Stunden per Mail von uns.

Zinsvergleich

Die Produktauswahl Ihrer 3. Säule ist matchentscheidend. Mit der richtigen Wahl des Angebots erhalten Sie weit mehr Geld als Sie gedacht haben. Ein Vergleich sehen Sie in der nachfolgenden Grafik.

Je früher desto besser

Es gibt immer mehr junge Sparer in der 3. Säule. Das Vertrauen in die staatliche und berufliche Vorsorge schwindet immer mehr.

Junge Leute müssen heutzutage früher mit dem Sparen anfangen. Heute erachtet man einen Beginn zwischen Alter 25 und 30 Jahren als empfehlenswert.

Bank versus Versicherung

Kennen Sie die Kosten einer Säule 3a auf der Bank?

Banken weisen die Kosten für eine Säule 3a in der Regel nicht aus und geben auch nie eine Garantie ab. Wieviel kostet ein Säule 3a Konto bei einer Bank? Wo ist mein Geld sicherer? Kann ich die Rendite einer Bankanlage mit der Versicherungslösung vergleichen?

Bank versus Versicherung

Säule 3a Konto – die Kosten

So viel kostet ein Säule 3a Konto bei der Bank innert 10 Jahren mit einem durchschnittlichen Guthaben über 100’000 Franken:

| Bank | Name des Fonds | Gesamtkosten in 10 Jahren |

| BCV | BCV Pension 40 AP | CHF 12’000 |

| Berner Kantonalbank | Swisscanto BVG 3 Portefolio 45 R | CHF 12’500 |

| Credit Suisse | CSA Mixta – BVG Maxi | CHF 14’500 |

| Luzerner Kantonalbank | Swisscanto BVG 3 Dynamic 0-50 R | CHF 10’200 |

| Migros Bank | Mi Fonds (CH) 45 V Sustainable | CHF 11’300 |

| Mobiliar | MobiFonds 3a Plus | CHF 10’900 |

| PostFinance | Postfinance Pension 75 | CHF 9’400 |

| Raiffeisen | Raiffeisen Pension Invest Futura Balanced I | CHF 12’100 |

| UBS | UBS Vitainvest 75 World | CHF 12’800 |

| Valiant | Anlagestiftung Swiss Life BVG-‐Mix 45 | CHF 11’200 |

| VZ Vorsorgestiftung 3a | Säule 3a Anlegerprofil 5 | CHF 9’700 |

| Zürcher Kantonalbank | Swisscanto BVG 3 Oeko 45 R | CHF 11’300 |

Alternativ können auch traditionelle Kontolösungen mit Zinssätzen von 0,0 % bis 0,5 % ausgewählt werden, was für lange Laufzeiten nicht empfohlen wird.

Es herrscht aus alten Zeiten der Spruch, versichern bei der Versicherung und sparen bei der Bank. Unterdessen ist dies lange nicht mehr so. Die Versicherungen bieten in 1. Linie ein garantiertes Kapital bei Ablauf und die Kosten insgesamt sind tiefer als bei einem Fonds der Bank. Die Versicherungen haben zudem eine höhere Stabilität.

Noch besser sind Versicherungslösungen bei dem die Garantie sich während der Laufzeit um die jährliche Performance erhöht. Einmal erhaltene Garantien können Sie nicht mehr verlieren. Es gibt auch Lösungen bei denen eine negative Performance nicht möglich ist. Das heisst: Wenn eine Anlagestrategie in einem Jahr negative Performance erreicht hat, wird nur der technische Zins ausgeschüttet, jedoch kein Verlust verrechnet. Somit müssen allfällige Verluste nicht wieder kompensiert werden bevor neue Gewinne erreicht werden können. Noch tragischer ist es, wenn die Verluste am Ende der Laufzeit voll zu Lasten des Anlegers geht und die Zeit es nicht erlaubt diese Verluste wieder aufzuholen (bei Bankfonds grosses Risiko).

Im Bereich der privaten Vorsorge soll nicht spekuliert werden. Eine Anlage mit Garantie ist zu empfehlen.

Ist mein Geld auf der Bank sicherer oder bei einer Versicherung?

Eine Versicherung gibt Ihnen auf Wunsch eine Garantie der Leistungen bei Ablauf – die Bank gibt keine Garantie der Leistungen bei Ablauf!

Die Lebensversicherer mit den Säulen 3a und 3b sind gesetzlicher Sicherstellung aller Kundenansprüche verpflichtet. Die Finma (eidgenössische Finanzmarktaufsicht) gewährleistet die Auszahlung sogar bei einem Konkurs einer Versicherungsgesellschaft. Bei Banken ist lediglich ein gesetzlicher Einlegerschutz bis zu einem maximalen Betrag von 100’000 Franken gegeben.

Wie vergleiche ich die Rendite eines Vorsorgekontos 3a bei der Bank gegenüber einer Säule 3a bei der Versicherung?

Damit ein Vergleich fair und korrekt bewertet werden kann, müssen die Kosten für die Risikoabdeckung, die Absicherung der Anlage und die Steuersituation berücksichtigt werden. So schneiden die privaten Vorsorgen bei einer Versicherung oft besser ab. Der technische Zins ist lediglich die Garantie. Die besten Anlageprodukte erhöhen diese Garantien während der Laufzeit und dies ergiebt im Endeffekt grössere Sicherheit und meist bessere Renditen.

Eine Lebensversicherung beinhaltet ein Erbprivileg!

Das heisst, dass die Leistungen an Begünstigte auch ausbezahlt werden, wenn eine Erbschaft ausgeschlagen wird. Das Kapital fällt nicht in den Nachlass, sondern wird direkt an die Begünstigten ausbezahlt. Es muss nicht gewartet werden, bis ein Nachlass frei gegeben wird.

Betreibungs- und Konkursprivileg

Der Anspruch auf Leistungen einer Lebensversicherung kann nicht gepfändet werden und auch nicht in die Konkursmasse einbezogen werden. In der freien Vorsorge 3b mit einer Lebensversicherung wird bei einer Konkurseröffnung oder bei einem Verlustschein, dann geht die Begünstigung automatisch auf ihren begünstigen Ehepartner oder eingetragenen Partner oder auf ihre begünstigten Kinder über.

3-Säulen System der Schweiz

Mit diesem System sind Sie auf der sicheren Seite, jedoch nur wenn Sie auch mitmachen!

Die Schweizer Altersvorsorge basiert auf dem Drei-Säulen-Prinzip: AHV/IV und Ergänzungsleistungen bilden die 1. Säule, die Pensionskasse die 2. Säule und die persönliche Vorsorge die 3. Säule.

3-Säulen System der Schweiz

Vorsorgen in 3 Säulen

Die Schweizer Altersvorsorge basiert auf dem Drei-Säulen-Prinzip: AHV/IV und Ergänzungsleistungen bilden die 1. Säule, die Pensionskasse die 2. Säule und die persönliche Vorsorge die 3. Säule.

Die 1. Säule

Die 1. Säule ist die Staatliche Vorsorge und steht für die Alters- und Hinterlassenen (AHV). Dazu zählen auch die Invalidenversicherung (IV), der Erwerbsersatz während des Militärdienstes (EO) und bei Mutterschaft sowie die Arbeitslosenversicherung (ALV). Diese 1. Säule soll den Existenzbedarf decken und ist obligatorisch. Sehr ausführliche Informationen sowie unter anderem die Möglichkeit, seine Rente online zu berechnen und einzuschätzen, bietet die Website www.ahv-iv.ch.

Die 2. Säule

Die 2. Säule ist auch als Pensionskasse bekannt. Auch die 2. Säule ist obligatorisch: die berufliche Vorsorge (Pensionskasse). Versichert sind alle Arbeitnehmerinnen und Arbeitnehmer, die schon in der 1. Säule versichert sind und im Jahr 2023 mindestens CHF 22’050.- pro Jahr verdienen. Die obligatorische Versicherung beginnt mit Antritt des Arbeitsverhältnisses, frühestens mit Vollendung des 17. Altersjahres. Bis zum erreichen des 24. Altersjahrs decken die Beiträge nur die Risiken Tod und Invalidität ab. Ab dem Jahr nach Vollendung des 24. Altersjahres und bis zur Aufgabe der Erwerbstätigkeit wird zusätzlich für die Altersrente angespart. Wir erwarten demnächst eine Gesetzesänderung, dass Sparbeiträge bereits ab dem 20. Altersjahr angespart werden. Nicht obligatorisch versichert sind zum Beispiel Selbständigerwerbende sowie Arbeitnehmerinnen und Arbeitnehmer mit einem befristeten Arbeitsvertrag von höchstens drei Monaten. Sie können sich unter Umständen freiwillig für die Minimalvorsorge versichern.

Die 3. Säule

Die 3. Säule als freiwillige persönliche Vorsorge. Diese Säule wird unterteilt in die Säule 3a, die gebundene Selbstvorsorge, und 3b, die ungebundene Selbstvorsorge. Beiträge sind in der Säule 3a bis zu einem gewissen Höchstbetrag vom steuerbaren Einkommen abziehbar. Das erworbene Alters-Sparkapital kann frühestens 5 Jahre vor dem ordentlichen AHV Alter bezogen werden. Ihr Höchstbetrag wird vom Bundesamt für Sozialversicherungen festgelegt und kommuniziert. 2023 dürfen Angestellte und Selbständigerwerbende, die einer Pensionskasse angehören, bis zu CHF 7’056 in die Säule 3a einzahlen. Selbständigerwerbende und Angestellte die keiner Pensionskasse angehören, dürfen 2023 bis 20 % des jährlichen Erwerbseinkommens, aber höchstens CHF 35’280 einzahlen und diesen einbezahlten Betrag vom steuerbaren Einkommen abziehen. Für die Einzahlung in die Säule 3b bestehen keine Einzahlungslimiten. Über das erworbene Sparkapital Säule 3b kann jederzeit verfügt werden.